ニュース

ラティス・テクノロジーから発信する情報

お知らせ

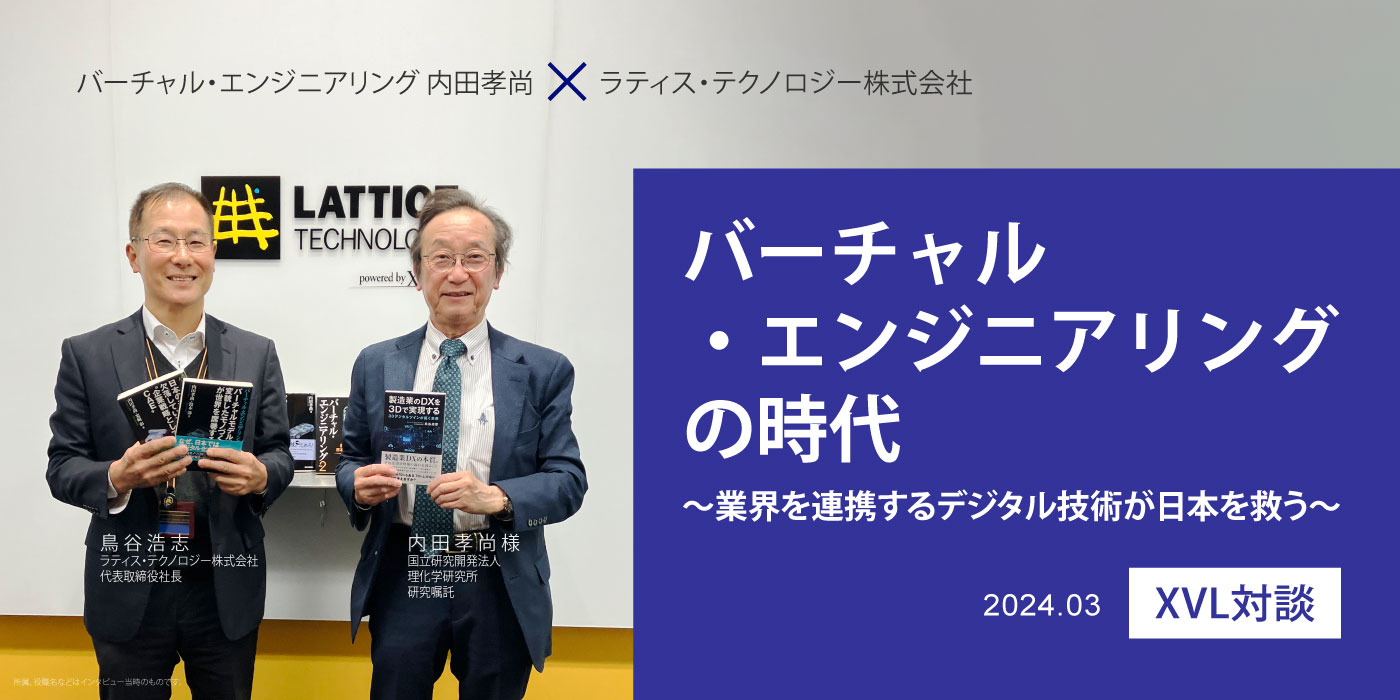

XVL対談|東京理科大学大学院 × ラティス・テクノロジー

2024年8月22日

2024年

8月

最後にして最大のチャンス

“ニッポン半導体産業の進むべき道”

鳥谷:

本日は、日本の半導体産業の行く末を決定する場面に大きく関わられている若林さんをお招きして、日本の半導体産業の現在、そして進むべく道についてお話を伺います。東京理科大学(ホームページ:https://www.tus.ac.jp/)のMOT(Management of Technology:技術経営)コースの人気教授でもある若林先生とは、大学に入る前からの長いお付き合いになりますね。まずは自己紹介からお願いします。

若林:

言われてみると鳥谷さんとは、10代のころから40年を超えるお付き合いになるのですね。今の私の仕事の一つ目としては、東京理科大学(以下、理科大)の大学院経営学研究所で教授をしています。日本経済新聞の経済教室には、累計で8回記事を書かせて頂いております。東京理科大の授業では、鳥谷さんには、上席特任教授として、定期的に御講義や修論の発表会での審査など、大変お世話になっております。

鳥谷:

私も優秀な社会人学生の皆様より大変刺激を受け、いつも楽しみにしております。若林さんは東京理科大の全学の教員評価においてベスト10の常連と聞いています。

若林:

ありがとうございます。研究や、教育、社会貢献といった多面的な要素から成り立つ教員評価で、評価頂いていることは素直にうれしいです。

鳥谷:

若林さんは、東京理科大以外のフィールドでも色々とご活躍ですよね。

若林:

2015年から経済ニュースプラットフォーム「NewsPicks」でプロピッカーをしており、5.7万人のフォロワーがいます。また半導体デジタル政策にも様々に関わっており、経産省の半導体デジタル産業戦略検討会議、NEDOの技術委員をしており、その中でも、ポスト5G基金の半導体関連およびグリーンイノベーション基金の半導体とデータセンタの審査委員、またJEITA半導体部会では政策提言タスクフォースの座長を務めています。

鳥谷:

先日、半導体デジタル産業戦略会議の様子がNHKのニュースで流れており、若林さんを拝見しました。NTTやソフトバンクの会長に加え、富士通、日本電気、キオクシア、Rapidus(以降、ラピダス)からも社長が参加されており、ゴージャスな顔ぶれでしたね。

若林:

皆様は産業界を代表する企業のトップの方々なので黒塗りのハイヤーで来られているのに対して、私だけが電車で通っています(笑)。

鳥谷:

若林さんは半導体産業政策に多面的に関われているとのことですが、具体的にどのようなことをされているのでしょうか。

若林:

私と半導体政策の関わりを示したのがこちらの図(01)になります。JEITA(一般社団法人電子情報技術産業協会)の半導体部会は、国内の半導体業界の業界団体ですが、半導体メーカーのトップが毎年持ち回りで部会長を務めています。私は、政策提言の座長として議論をまとめ、政府に対して政策提言を提出しております。半導体デジタル産業戦略会議では、政府関係者も加わり、有識者の1人として国の予算をどう配分すべきか、政策をどうするのかまで、JEITAでの政策提言なども踏まえながら議論しております。またNEDOでは全体で1000人強いる技術委員の一人ですが、グリーンイノベーション基金と、ポスト5G基金の審査を行っております。

鳥谷:

非常に幅広い立場で、日本の半導体産業に関わっているのですね。半導体産業は、若い頃アナリストだった頃からの専門分野。工場含め現場にも良く通っていましたね。さて、本題の方に入っていきましょう。半導体産業というと浮き沈みの差が激しい産業というイメージがあります。大黒字を出したと思えば、一転大赤字になったり。

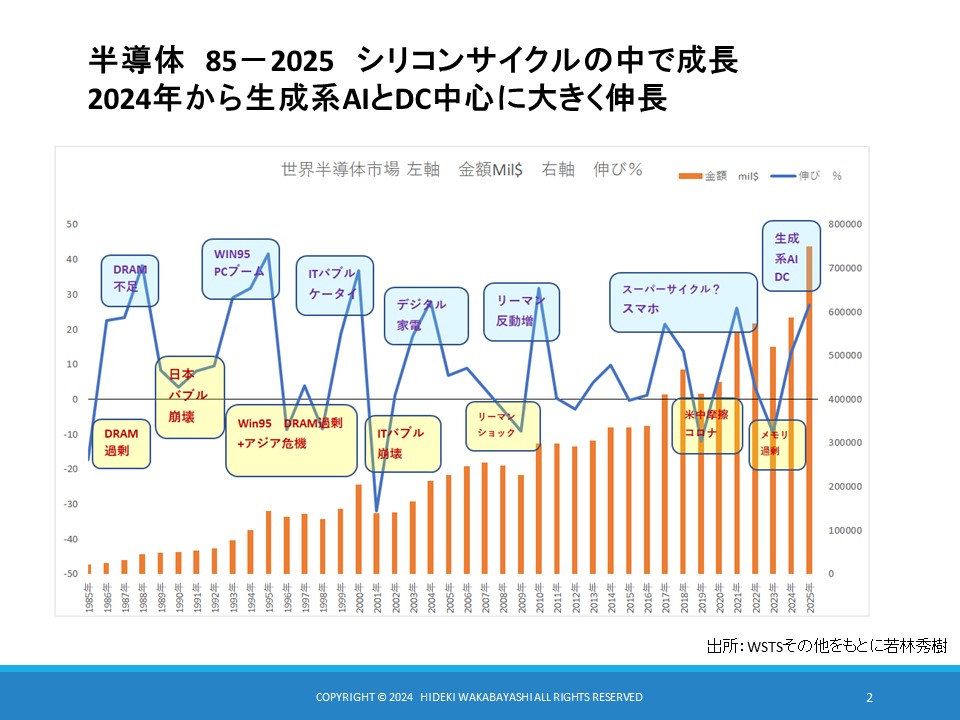

若林:

そのイメージは大方、正しいでしょう。下記図にあるように、半導体は数年単位でプラス成長、マイナス成長の波を繰り返しながら、市場自体は大きく成長しています。

鳥谷:

Windows95、デジタル家電やスマホの登場といったイベントドリブンで半導体の市場が成長しているようですね。昨今は電気自動車やスマホ、生成AIといった、ありとあらゆるもので半導体が必要となり、マイナス成長の波はなくなりそうですが、いかがでしょうか。

若林:

半導体の需要という観点ではおっしゃる通りで、増えていくことは間違いありません。しかし、供給側が需要を見越して手を打つ必要があり、ことはそう簡単ではありません。需要が発生したときに、短時間で供給できれば良いのですが、当然そうはいきません。半導体の工場を建てるのに、少なくとも半年から1年、また製造装置を調達するのにも1年ぐらいはかかります。なので、工場が稼働するまでに少なくとも2年はかかってしまうのです。例えば10年といった長いサイクルの安定した需要があれば、投資判断が半年ずれても許容されるのでしょう。しかし2年とか3年というように需要が短い半導体において、日本の企業の経営判断の遅さが致命的になります。日本の企業は需要がピークの頃に挙って投資するのだけど、需要がどん底の時は誰も投資しない。半導体では、赤字の時こそ最適な投資のタイミングだと言われているにも関わらず、です。

鳥谷:

半導体は設備投資に莫大なお金がかかるので、投資判断は非常に難しくなりますよね。

若林:

投資判断をもう一つ難しくする要因として、会計制度があると思っています。会計制度は単年度でしか収支を見ていません。しかし先ほど申し上げたように工場を立ち上げるだけでも数年単位かかるので、銀行も融資できませんよねという話になります。三年でならしたら黒字になるのだけどという説明はついても、それが通じない。

鳥谷:

それがどのような結果を招くのでしょうか。

若林:

忸怩たる思いをしたのが、エルピーダの破綻です。結果としてマイクロンが買収し、翌年1兆円の利益を出しています。当時ヘッジファンドのファンドマネージャーをしておりましたが、もっと、自由になるお金があればエルピーダを買いたかった(笑)。一年我慢すると絶対儲かることがわかっていましたが、勇気をもってリスクを取るような投資家が日本にはいないのです。

鳥谷:

それは今も状況が変わっていないのでしょうか。

若林:

私が長年半導体産業への投資の重要性を主張してきたこともあり、政府も銀行も少しずつ風向きは変わってきていると信じています。キオクシアや、TSMCやラピダスへも投資や補助金が投じられるようになってきました。

鳥谷:

日本の半導体産業にもビッグチャンスが到来したように感じます。現在の日本の半導体産業はどのような状況にあるのでしょうか。

若林:

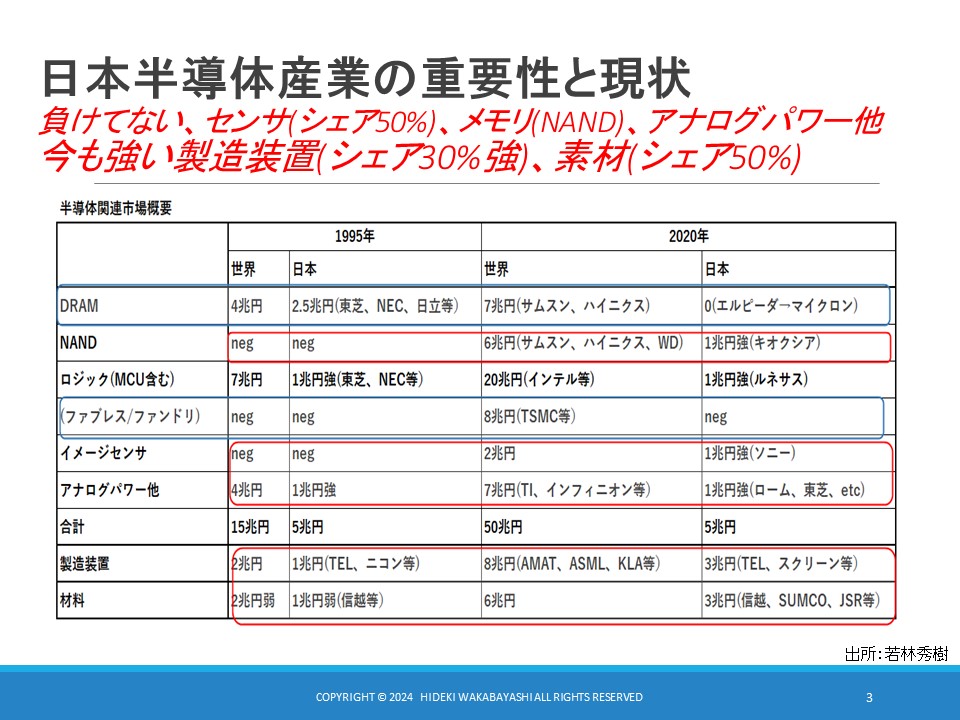

日本の半導体産業の過去と現状を示す表です。1995年、世界の半導体産業の売り上げが15兆円あるなかで、日本の半導体産業として、その1/3の5兆円の売り上げがありました。内訳としては、DRAMで2.5兆円、ロジックが1兆円強、その他アナログパワー半導体が1兆円強でした。また、こうしたデバイス以外に、半導体関連として、半導体製造装置と材料がそれぞれ1兆円程度でした。

2020年を見ると、世界の半導体市場規模は50兆円になっていますが、日本は5兆円のままです。特にロジックに関しては、世界が7兆円から20兆円と3倍近くになっているのに、日本は、変わらず1兆円のままです。マイクロンのエルピーダ買収で、日本の半導体企業からDRAMはなくなってしまいました。その一方で、デバイス以外では、製造装置では、8兆円の市場の中で3兆円、材料でも6兆円の市場の中の3兆円で引き続き装置と材料は強さを保っています。またこの間にキオクシアのNANDやソニーのイメージセンサーなどは育ってきました。

鳥谷:

世界を見ると半導体の市場は大きく成長している一方、日本の半導体産業は製造装置と材料を除けば、25年前と変わらない規模ということですね。このような状況において、何故半導体産業において日本が注目されているのでしょうか。台湾の半導体製造メーカーであるTSMCやUMCが続々と日本に進出する背景は何でしょうか?

若林:

国際情勢、経営環境、技術トレンドの変化という3つの背景から、日本の半導体産業の重要性が上がってきていると私は考えています。

まず1つ目の国際情勢の変化ですが、米中摩擦やコロナの影響もあり、サプライチェーンが長いとリスクが高いことが再認識されました。そのため半導体に関しても、近く(自国)で作って、近く(自国)で消費する地産地消という考え方が重要だという話です。

先日「半導体戦争」の著者であるクリス・ミラー先生と対談をした際も、台湾有事が起こった際には、台湾にある工場や機械が破壊され、ファウンドリー*1やOSAT*2などが機能しなくなり、日本の製造装置や材料メーカーは中国の拠点および市場を失うことになることが話題になりました。

もともと台湾では、水、電力、土地、技術者、労働者が足りないという5欠問題が存在しており、その解決策の一つとして中国に半導体工場を作ってきました。中国との緊張が高まり、お客様の近くに工場を作らないといけないということで、各国の誘致政策と相まって、欧米そして日本へと進出しています。こういった背景もあり、TSMCは、熊本に、工場をつくりました。また、つくばに、先端パッケージの開発センターを設立しました。なお、以前から、UMCに進出しており、いくつかの拠点があります。

*1.ファウンドリー:半導体製造の「前工程」の作業を請け負い、顧客の設計データに基づいた受託生産をする会社の業界

*2.OSAT(Outsourced Semiconductor Assembly and Test):半導体製造の「後工程」の作業を請け負い、後半の工程作業・テストを請け負う会社の業界

鳥谷:

米中対立を背景に日本が欧米とともに半導体製造拠点として注目されているということですね。2つ目の経営環境の変化という観点ではいかがでしょう。

若林:

世界の産業構造は”金融”、”ソフト・プラットフォーム(PF)”、”科学技術”、”ものづくり”の4階層に分かれています。80年代前半まで日本が良かったのは、儲かる金融・PFは米国が独占しつつ、科学技術に関して米国と協調し、主に日本ではものづくりを行っており棲み分けが出来ていました。80年代後半には、日本が金融、PFにまで取りに行こうとしました。そんな中で当時“NOと言える日本”がベストセラーとなり、当時の著者の過激な主張がアメリカを刺激しました。その頃は、中国が民主化に向かっていたように見えたこともあり、アメリカは、中国、台湾、韓国にものづくりを含め、日本に変わる役割を期待し推し進めました。ところが2010年代年の後半になり米中の経済摩擦が顕在化すると一転、科学技術とものづくりの2階層は日本と台湾に頑張ってくれとなったというのが現在の状況です。

鳥谷:

中国が台頭したことで、アメリカの期待が日台に向かっているということですね。3番目の技術トレンドという観点ではどうでしょうか。

若林:

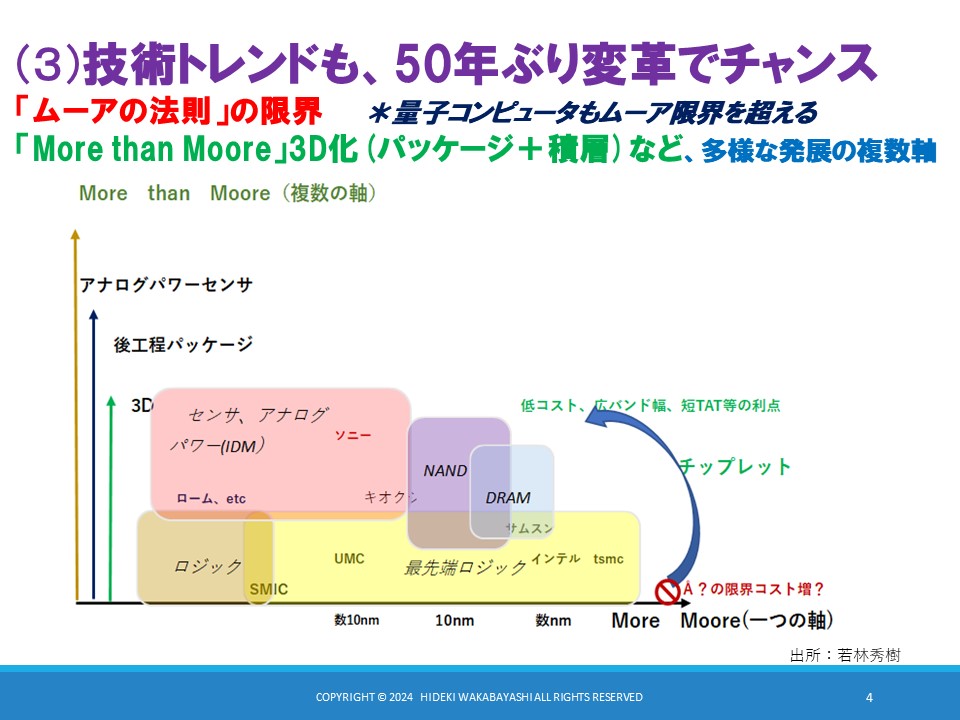

3つ目としては、半導体に関わる技術が大きな変化点を迎えているという事情があります。半導体の集積度が約2年で2倍になる、というムーアの法則は非常に有名ですが、実際、微細加工技術が進歩し、チップ上のトランジスタ数が増え続け、TSMCなどがこの進歩をリードしています。

その一方、露光技術の限界や、漏れ電流などから微細加工技術は限界を迎えてきています。特に2ナノ以上の微細化、量産化は難しいと考えられており「More than Moore」が模索されているわけです。その中で注目を集めているのが、複数の小さなチップに分けて製造して、それを組み合わせて一つのパッケージに収めるチップレットという技術です。一昔前までは、複数のチップに分けて作ると、通信や動作速度に問題が生じるため、一つの半導体チップ上に全ての機能を集約した方が良いとされてきました。しかし、現在では常識が変わってきています。今では、CPUやメモリなどのコア機能を別々に作っても、一緒に作った場合と性能に大差がないという認識が広まっているのです。また、ビオンド2nmではEUV露光が必要で、膨大なエネルギー消費が必要になります。

鳥谷:

チップレットにしても性能面で遜色はなく、エネルギー消費などの観点でアドバンテージもあるということですね。その他にも利点はあるのでしょうか。

若林:

チップレット化による利点は7つあると考えています。①コア増への対応、②チップサイズ強大化による収率低下コスト対応、③広いバンド幅、④メモリ増加、⑤IPリユース、またノード別に並列生産できることから、⑥TAT(turn-around-time)の短縮も見込め、⑦設計の自由度も高くなると考えております。

鳥谷:

それだけメリットあるチップレットに対し、企業はどのように対応しようとしているのでしょうか。また、日本の強みはあるのでしょうか。

若林:

インテルやアームや、TSMCなどでチップレットの新しい規格「UCIe」(Universal Chiplet Interconnect Express)を公開しています。日本にはプリント基板の技術、放熱材料、製造技術などチップレットに関わる技術要素を持つ京セラや新光電気、古河電気工業、イビデンなどといった企業がたくさんあります。まだまだチップレットの市場は小さいのですが、それを実現するための技術要素に関して大きなシェアを日本勢で持っています。TSMCが、つくばに研究開発センターを設置したのは、チップレットに関わる技術を持つ企業が多かったことが大きな要因であったと推察しています。

鳥谷:

国際情勢、経営環境、技術トレンドの変化という3つの背景で日本の半導体産業に注目が集まっていることがよくわかりました。チップレットの分野でも、日本が技術を持っているというのは将来に期待が持てます。

もう一点気になっているのが、ここ数年ニュースで頻繁に目にするラピダスです。政府からも大きな補助を受けていますが、どのような会社なのでしょうか。

若林:

ラピダスですが、IBMからのライセンスを受けて2ナノの半導体量産を目指すべく立ち上がった会社です。NEDOのポスト5G情報通信システム基盤強化研究開発事業の中で、先端半導体製造技術の開発/国際連携による次世代半導体製造技術開発/高集積最先端ロジック半導体の製造技術開発」という事業を国から受託し、北海道の千歳に工場を建設しております。今はまず技術の早期確立を目指し動いています。

ラピダスは、データセンターのような安定的に需要がある市場を狙っています。データセンターでは、通常汎用的な半導体が使われているのですが、熱などが発生しエネルギーのロスも大きいのが現状です。多少値段が高くても自社データセンターには、自社向けに作られたチップを使いたいという会社も当然あります。ラピダスは、そういった安定的に需要がある「中量に対応する先端の半導体」に対して短TAT(Turn Around Time)で価値を出すのです。先ほどチップレットの化の利点であげた七つのうちの最後の二つ、短TATや設計自由度というところはラピダスが実証し、勝ち筋としていくところでもあります。

ラピダスでは、今まで円形だったウェハーを、四角形にすることで、効率よくチップが取れるように取り組んでいます。これはディスプレイの関連技術なので、使わなくなったディスプレイの工場も使う事ができるので、大きなメリットがあります。

鳥谷:

TSMCは大量に必要とされる半導体、ラピダスは中量カスタマイズ型を提供することで棲み分けするわけですね。技術の変化でビジネスモデルも変化していくのでしょうか?

若林:

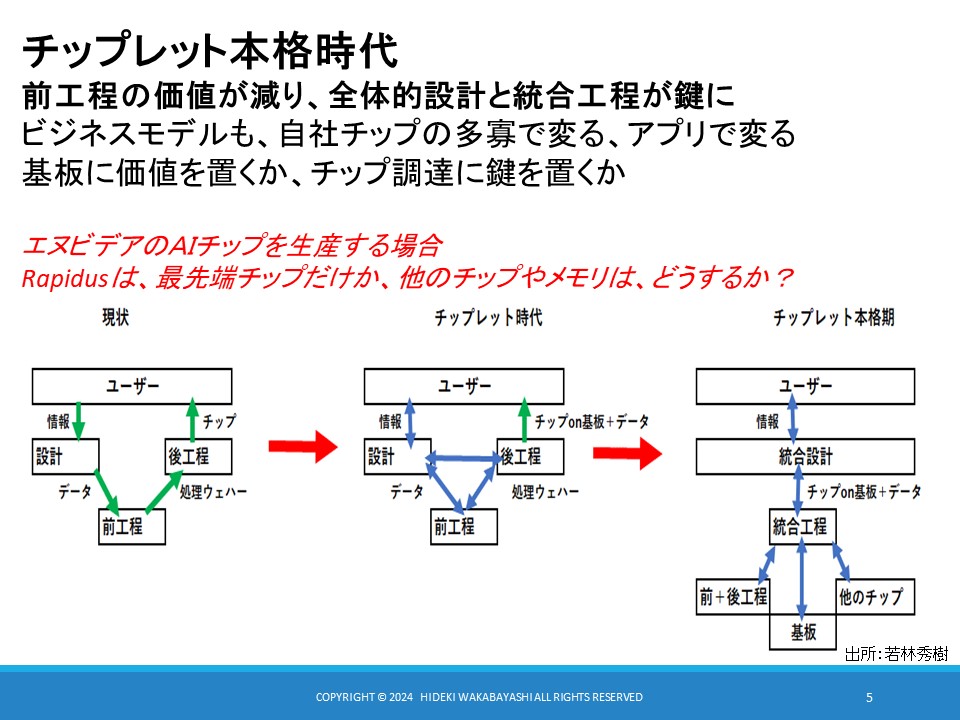

ビジネスモデルをどうするのかで、日本が国際的な存在感を取り戻せるかも決まってくるでしょう。これまでは前工程での価値が中心でした。チップレット時代に入り、これからは自社チップ単体ではなく、他社チップや基板の配線パターン等も含め、統合的な情報が必要になってきましたし、統合的なEDA(Electronic Design Automation)も必要とされます。

ビジネスモデルも、自社チップの多寡や、アプリによっても変わってきますし、また基板に価値を置くのか、チップ調達に鍵を置くのかという判断が出てくると思っています。先ほど来お話ししておりますように統合設計が重要になり、デジタルツインでのシミュレーションすることが重要になってきます。チップ全体の統合設計となってくると、これまで電子的なチェックに加えて、熱応力や、構造設計的な要素をデジタルツイン上で確認することが必要になってくると思っています。この辺りはラティスさんでもビジネスチャンスとなってくるのではと思っています。

鳥谷:

貴重なご意見ありがとうございます。私たちも3D形状と部品表を統合した “3Dデジタルツイン” を提唱しており、組立のシミュレーションや、3Dパーツカタログなどで幅広く利用いただいておりますので、半導体業界での貢献についても考えてみたいと思います。

若林:

日立や、ソニーといった企業は復活し、非常に儲かっていますが、それはプラットフォームやエコシステムの主となれたからだと分析しています。ラティスも3Dのプラットフォーマーを目指すのが勝ち筋だと思います。

鳥谷:

ありがとうございます。目指すところは同じです。3D CADや、PLMなどを皆さんお持ちですが、設計部門での使用に限られており、企業全体のプラットフォームには辿り着いていません。私たちは ”XVLパイプライン” というコンセプトで、全社業界一気通貫でXVLデータを活用してソリューションを提供しています。

若林:

現在日本が置かれている状況は最後にして最大のビジネスチャンスであることをお伝えしてきました。半導体産業だけでなく、ここで何を考え、どのようなビジネスモデルを構築していくかで、日本が二流国へ復帰するのか、はたまた三流国に没落していくのか岐路に立たされており、大変重要なタイミングだと考えています。

鳥谷:

著書の『デジタル列島進化論』、でも指摘されていますが、田中角栄の50年前の交通インフラではなく、データセンターのようなデジタルインフラを拡充することで半導体産業を振興していくべきということですね。日本の半導体産業の進むべき方向性が良くわかりました。本日は大変ありがとうございました。

END

【用語解説】

- ・XVL:『XVL』 とは、いつでも、どこでも、だれでも、3Dを活用できる世界(=Casual3D)を目指して、ラティス・テクノロジー株式会社が開発した超軽量3Dフォーマット。

- ・3Dデジタルツイン:「3Dデジタルツイン」 とは、現物と図面の双子となる3Dモデルのこと。現地現物を軽量XVLで表現し、図面情報情報をXVLに集約することで、現物に近い3Dモデル(=3D形状+構成情報+ものづくり情報)になるという考え方。

- ・XVLパイプライン:『XVLパイプライン』 とは、3Dデジタルツインの情報の流れをXVLでつくり、組織の垣根を超えてその情報(=XVL)を徹底活用することでDXを推進する仕組みのこと。

【その他】

- ・XVL、3Dデジタルツインはラティス・テクノロジー株式会社の登録商標です。その他記載されている会社名、製品名など名称は各社の登録商標または商標です。

皆様からの感想・ご意見・ご質問を受け付けております!

最新のXVL関連情報をお届けするXVLメルマガを配信しています!

その他のSPECIAL対談記事こちらから

SPECIAL対談|最後にして最大のチャンス

“ニッポン半導体産業の進むべき道”